いよいよ新NISAが2024年に始まります。みなさんもいろいろな対策を今から練っていることと思います。

ワタシ52歳パートナー55歳の我が家の戦略、1800万円NISA維持策(寅太朗方式)についてご紹介したいと思います。

ワタシの50歳からの投資戦略

ワタシ達の年代では資産形成と同時に資産の取り崩しも意識した対策を講じなければならないと思います。巷ではインデックス投資派と高配当株投資派、複合派などさまざまではないでしょうか。よく高配当株は瘦せない金のにわとりと称されています。

50歳からの高配当投資の弱点

金のにわとりが生む卵を生涯にわたって、受け取り続けることはひじょうに魅力ある事とは思いますが、ワタシの年代から新NISAで高配当株に投資しても満額で1,200万円…。そこから生み出される配当金は4%と見積もっても年間48万円(月々4万円)となります。

その金額ではいずれ”金のにわとり”を食べなければならない時が生じるかもしれません…。600万円の積み立て投資分(月々10万円、5年後5%運用リターンで680万円)を4%ルールに従い取り崩しても年間27万円(月々2.2万円)合わせて6万円弱…。

新NISAの投資戦略(パートナー分)

そこでワタシの戦略としては、パートナー分については来年1月より30万円満額インデックス投資(eMAXIS slim S&P500で現在考えています。)に費やす予定です。

ワタシはインデックス投資を”伸び縮みしながら成長し続ける竹”と考えております。その竹に最短5年間満額1,800万円投資したいと考えております。

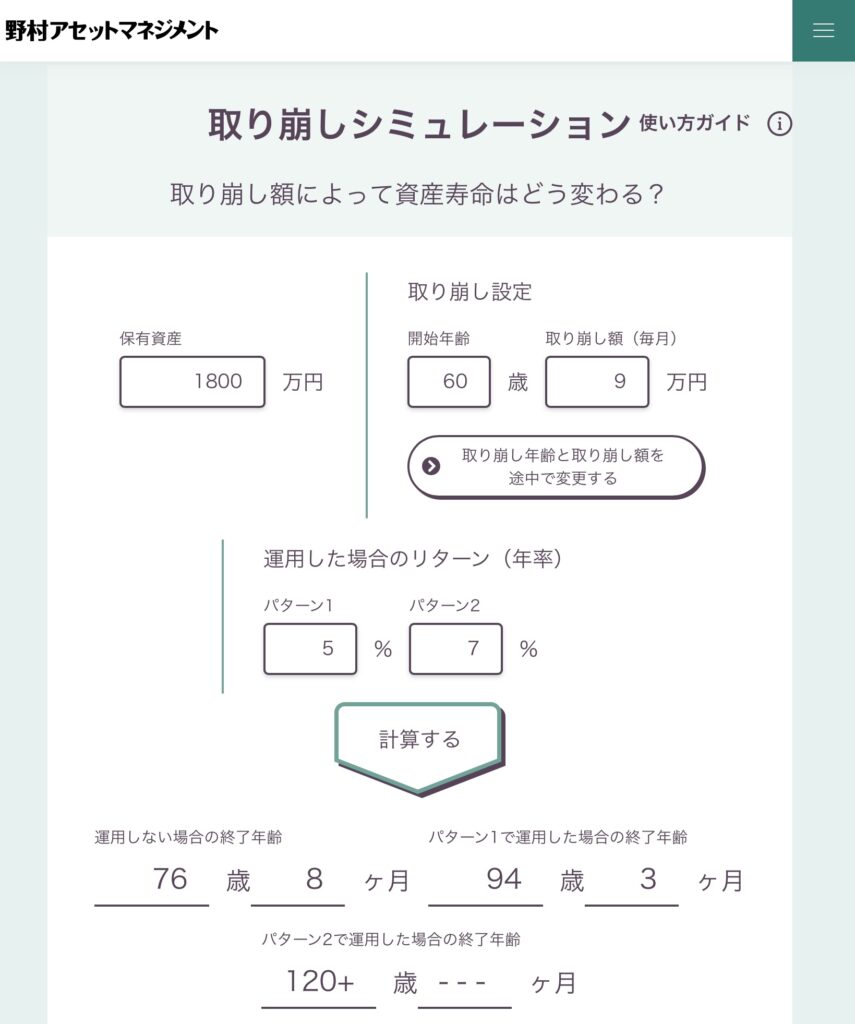

野村アセットマネジメントの”取り崩しシミュレーション”で試算すると、1,800万円を60歳より9万円ずつ運用しながら取り崩すと、5%の運用リターンで94歳3か月、7%の運用リターンで120歳を超えると計算されました。確かに5%の運用リターンでは94歳3か月で尽きてしまう結果が出ましたが、ここでワタシの計画する”1800万円NISA維持策(寅太朗方式)”により、資産維持をしながら最適リターンを享受する方法を紹介したいと思います。

1800万円NISA維持策(寅太朗方式)

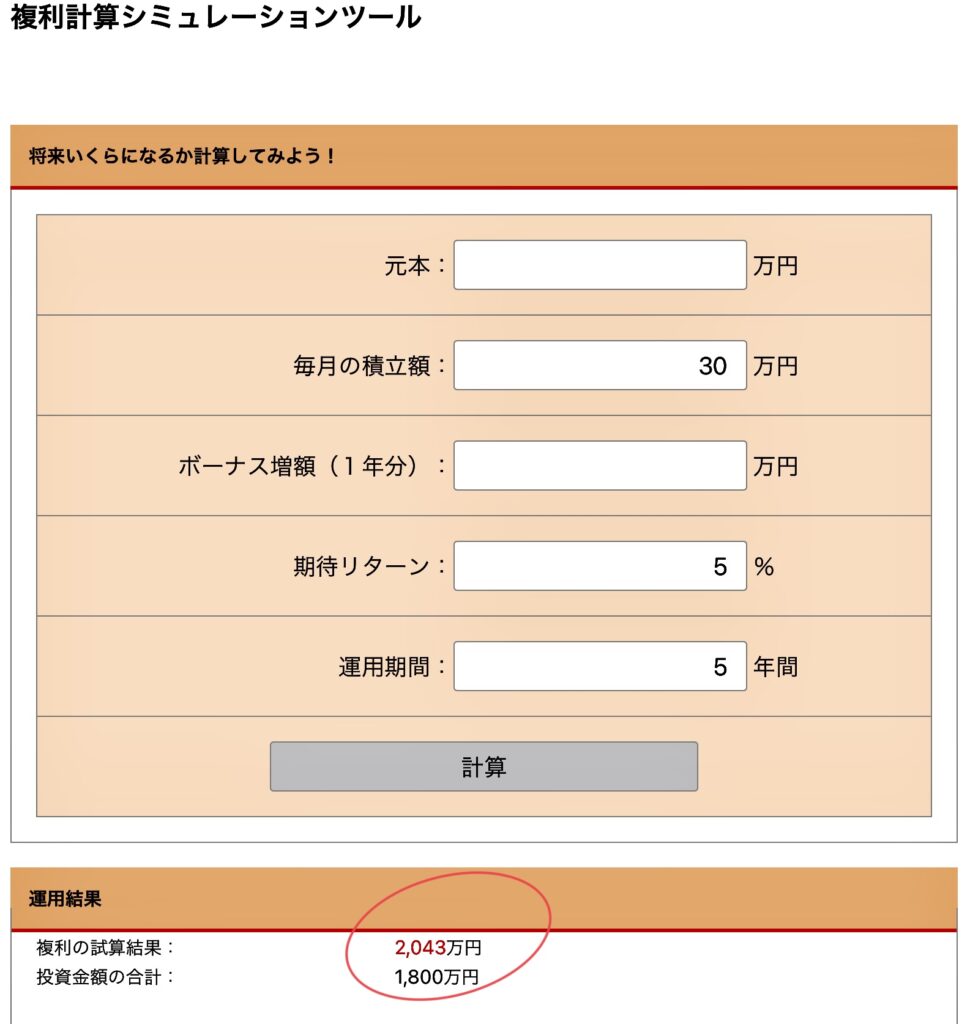

5年間新NISAで1,800万円満額投資し5%の運用リターンで試算しますと、試算結果は2,043万円となります。(福利計算シュミレーションツール鬼塚祐一氏)

2029年12月1日に積み立てが終了すれば証券口座が1,800万円→2,043万円(試算通りならば)になっているわけです。

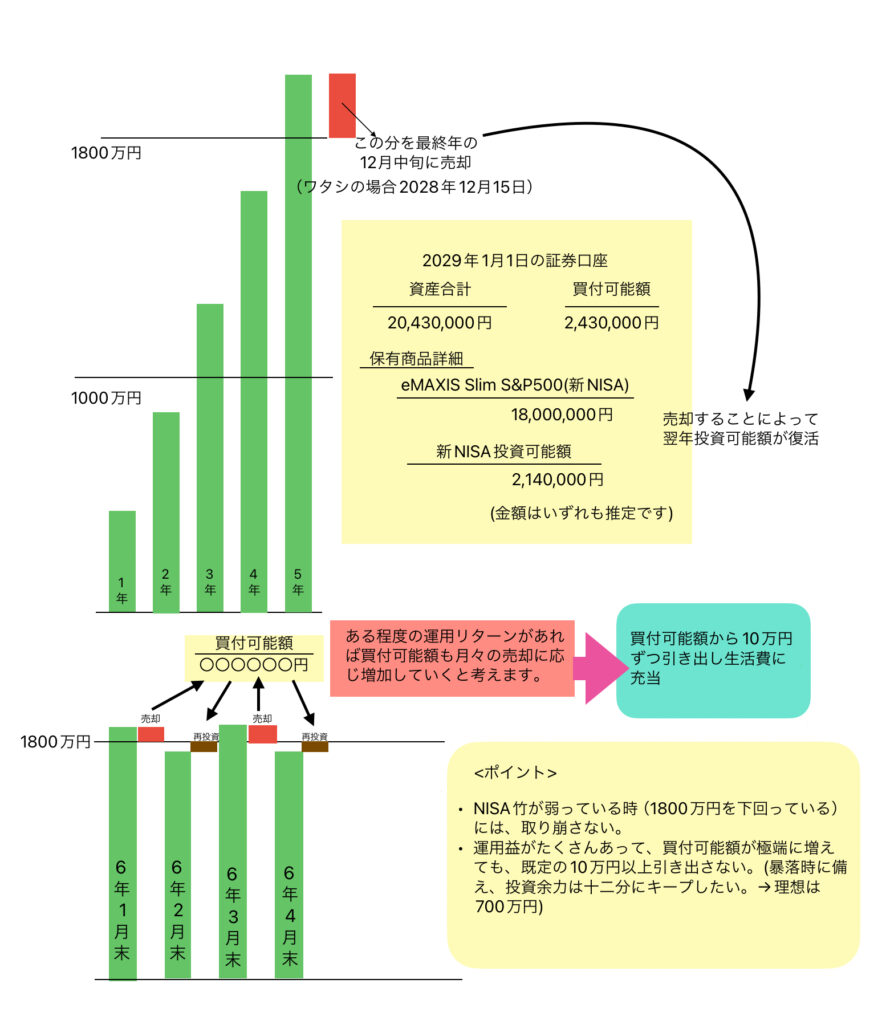

そして12月中旬に1,800万円からはみ出した243万円を取り崩します。なぜ取り崩すかと言いますと次年度の新NISAの投資枠を復活させるためです。

取り崩した243万円の簿価(200万円程度)が2030年の投資枠で復活します。

そして2030年度を迎えた時には新NISA1,800万円(eMAXIS slim S&P500)と買付可能額243万円と投資枠200万円の状態になっていると思います。そして1月末運用結果に応じて、はみ出した分1,810万円なら10万円を取り崩します。逆に1,790万円に目減りしていれば、買付可能額より10万円新NISA(eMAXIS Slim S&P500)に投資をします。

つまり、インデックス投資の”NISA竹”を1,800万円の評価額で維持管理し、伸びていればカット(取り崩し)し、縮んでいれば肥料(追加投資)をやって1,800万円に戻します。

1か月10万円程度買付可能額より引き出し現金化、それを生活費に充当する…。以上がワタシの計画する“1,800万円NISA維持策(寅太朗方式)”です。(しかも非課税)

当然、地合いによりうまく資産形成がいかない場合もあると思いますが、とりあえずパートナー分の新NISAについてはこの方法で実施したいと考えております。

図解

まだまだ更新する必要はあると思います。何か気になる点があれば、問い合わせフォームからお願いします🙇。